你是否對於非營利組織有過這些疑問:「我的錢捐了真的會有用嗎?這些錢都用到哪去了?」事實上,對於非營利組織而言,每一筆來自外界的捐款,不僅僅只是資金的挹注,而是「信任的託付」。每一筆捐款都代表捐款人信任該組織能發揮他想像中的願景,組織和捐款人的相互信任,才能讓非營利組織的財務發揮 1+1>2 的功效。

建立信任的第一步:財務公開透明

非營利組織是巨大社會財富的受託人,經營的是「賺取信任」的生意,從業者享受的是公眾的信任,而非金錢。社會公信力是非營利組織生存和發展的社會基礎,是其生命線 註。

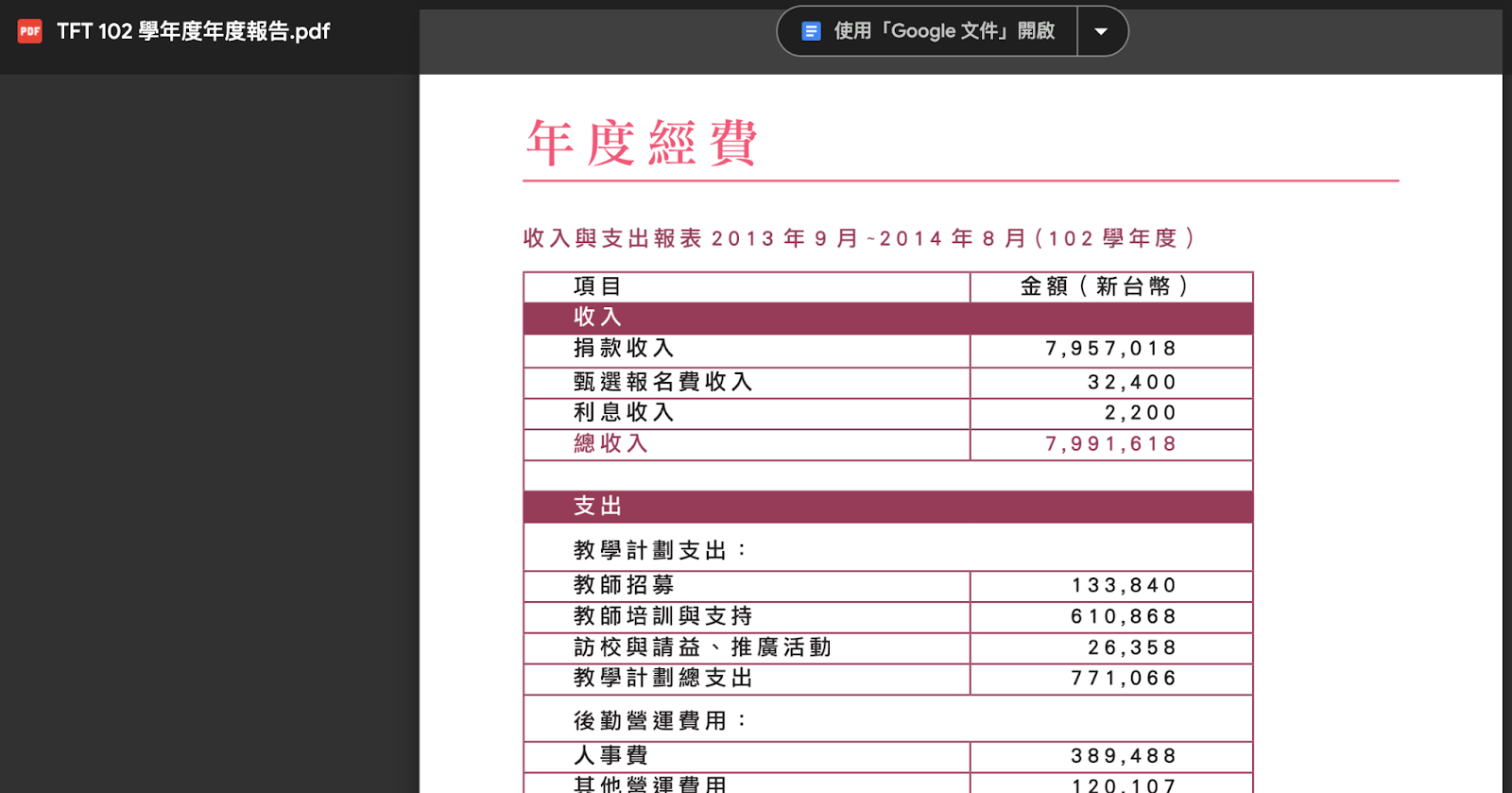

對 TFT 來說,捐款從來都不是組織的財產,而是社會給予的信任。身為非營利組織,並不是資產的「擁有者」,而是公共財富的「受託人」。從創立第一年以來、甚至在法規明確規範之前,我們每年都會公開組織的財務報告,向大眾說明財務的使用狀況,如圖一所示。責信對我們來說, 並不是單純追求成本效益(即成本與效果的比值),而是負起「責」任。

(圖:成立第一年起即主動公布財報,圖為 102 學年度財務報告)

TFT 所承擔的責任,不僅僅是如何有效地運用財務,而是關於「信」任資本的累積。每筆捐款都是一項公共使命,必須以高度的透明度和效率來運作,確保每一筆資金都能發揮最大的作用。TFT 承擔著社會給我們的信任和善意,並不斷努力確保它們被妥善運用於實踐彼此共同的教育使命和承諾。

註:陳亮光(2008)。台灣非營利組織資訊揭露及稅務申報議題之研究。政治大學行政管理碩士學程學位論文。

責信不只是財務:決策脈絡和資源分佈

在 TFT 公開的財務責信延伸報告中,不只包含了捐款的流向,同時也參考企業界年度報告,說明組織的治理運作、策略規劃和各項資源的分佈。社團法人台灣公益責信協會理事長、TFT 財務責信委員余孟勳曾指出「公開數字只是第一步,更重要的是透過財務責信延伸報告,跟大眾溝通組織的脈絡:願景、決策、協作、營運、產出…等。」以 TFT 的《110 年度財務責信延伸報告》為例,在《收支情形》一章不僅交代資金流向以及結餘,同時以 FAQ 的形式回應公眾可能對 TFT 感到好奇的部分。如:TFT 如何設計收入模型?TFT 如何選擇合作夥伴或捐款單位?除了兩年核心計畫,TFT 的工作還拓展到哪些面向?TFT 如何設想人事費與業務費的合理佔比?為什麼 TFT 不會將所有募款都於當年度支出完畢?

此外,如同我們相信 TFT 計畫成員在孩子身上所種下的種子,都將在未來發芽並且成長茁壯;對於 TFT 而言,未來和過去是同樣重要的。因此,在《110 年度財務責信延伸報告》其中一章《策略規劃 : 第十個學年的實踐規劃》,除了感謝過去所有夥伴的信任,也分享了TFT未來發展的清晰藍圖。我們不只希望充分地釐清過去和當下,更希望清楚地闡明未來,不僅是公開數字,而是聚焦在數字背後的邏輯及脈絡,如此才是我們深信的透明(transparency)與責信(accountability),也才能更自信地與選擇信任我們的大眾,一起「成為彼此都想看見的改變」。

邁向永續的組織:經濟面、社會面、生態面的永續

儘管財務責信從字面上看來只涵蓋了「錢財」的概念,但對 TFT 來說,財務責信並非只是分析資源使用,而涉及組織永續經營的重要工程。

擁有超過 20 年非營利組織諮詢資歷的美國分析師 Alan Fowler 認為,「打造一個永續的非營利組織財務系統需要考量三個面向:經濟面、社會面、生態面。」社會面可以想像成組織的創立宗旨、想要達成或促進的社會目標為何;生態面則對應了組織的運作能量,與社會大眾的互動往來;而經濟不只包含了捐款人的資金,也包含外界贈與的物資。Fowler 相信上述這三個面向構成組織機會和風險,是彼此連動、環環相扣的,也是 TFT 在規劃組織永續的基礎。

因此,TFT 財務策略的核心不僅止於公開透明和捐款人維繫,而是立基於我們要達成的社會影響力,建構有能量回應機會和風險的有機體,並且謹慎地評估所踏出的每一步。過去十年來如此,未來亦然。

「完整的責信包含了主動的『負責』、被動的『可被檢視」』」是余孟勳的提醒,也是 TFT 的自我要求。「負責」意指組織衡量是否有盡其本分、完成組織使命;「可被檢視」則代表,當利害相關人(包含捐款人)向組織提出意見、好奇時,組織願意回應,也願意針對利害關係人的建議進行調整。

十年來,TFT 對內透過執行團隊、董事會、功能性委員會定期檢視所有的行動是否立基於組織願景、是否有效地達成使命,例如:每年至少召開三次董事會、不定期召開功能性委員會、策略會議等,討論組織未來策略、財務規劃及運用、人才發展、計畫培育等議題。對外也透過公開財務責信延伸報告和年度報告,以及年度特展、宣傳講座等,主動地「被檢視」。唯有如此,TFT 才能乘載著每一份珍貴的緣份和信任,在實踐教育均等的願景中,走地更穩、更遠。